※本記事にはアフィリエイト広告を含みます。内容は筆者の体験と一般情報に基づきます。制度・税・商品の最終判断は各公式情報でご確認ください。

はじめに|退職を機に“今の暮らしに合う保険”へ

元公務員のあじっちです。若い頃に勧誘の機会が多く、深く理解しないまま複数の保険へ加入していました。32年勤めた職場を退職し、夫の扶養に入ったタイミングで「今の暮らしに合う形へ整理」を開始。結果、月1万円前後〜最大2.1万円まで固定費が下がりました。

✅ 要点ボックス(1分で把握)

- 結論:やめるより“整理”。公的制度を前提に、重複だけ外す

- 最短手順:①加入一覧の見える化 → ②公的のカバー確認 → ③不足だけ民間で補う

- 効果:わが家は月1万円前後〜最大2.1万円を削減(時期・契約で変動)

通院や持病があっても、重複だけ外すだけ。“第三者の目”で整理

1. 退職で立ち止まった私たちの現状(Before)

- 私(妻):終身 2,000万 → 1,000万に減額、医療は継続/合計 約7,000円

- 夫:終身(外資系)死亡2,000万は継続、医療は障害者認定で保険料0円/合計 約6,000円

- 解約:コープ共済(家族含む)、団体共済(目的喪失)

数値は当時の目安で、時期・契約条件により変動します。

2. 大手術でわかった「制度の底力」と民間の役割

1年半前、夫が心臓の人工弁置換手術。

高額療養費の払い戻し+互助会の給付で、窓口負担は大幅に軽減。さらに民間の医療保険の給付金が上乗せになり、家計の安心につながりました。

結論:入院・手術の自己負担は公的制度で大きく抑えられる。民間は“上乗せ”としてピンポイントに機能させるのが現実的。

- 高額療養費/限度額適用認定証

- 傷病手当金/障害年金/共済組合給付

🔗 関連記事

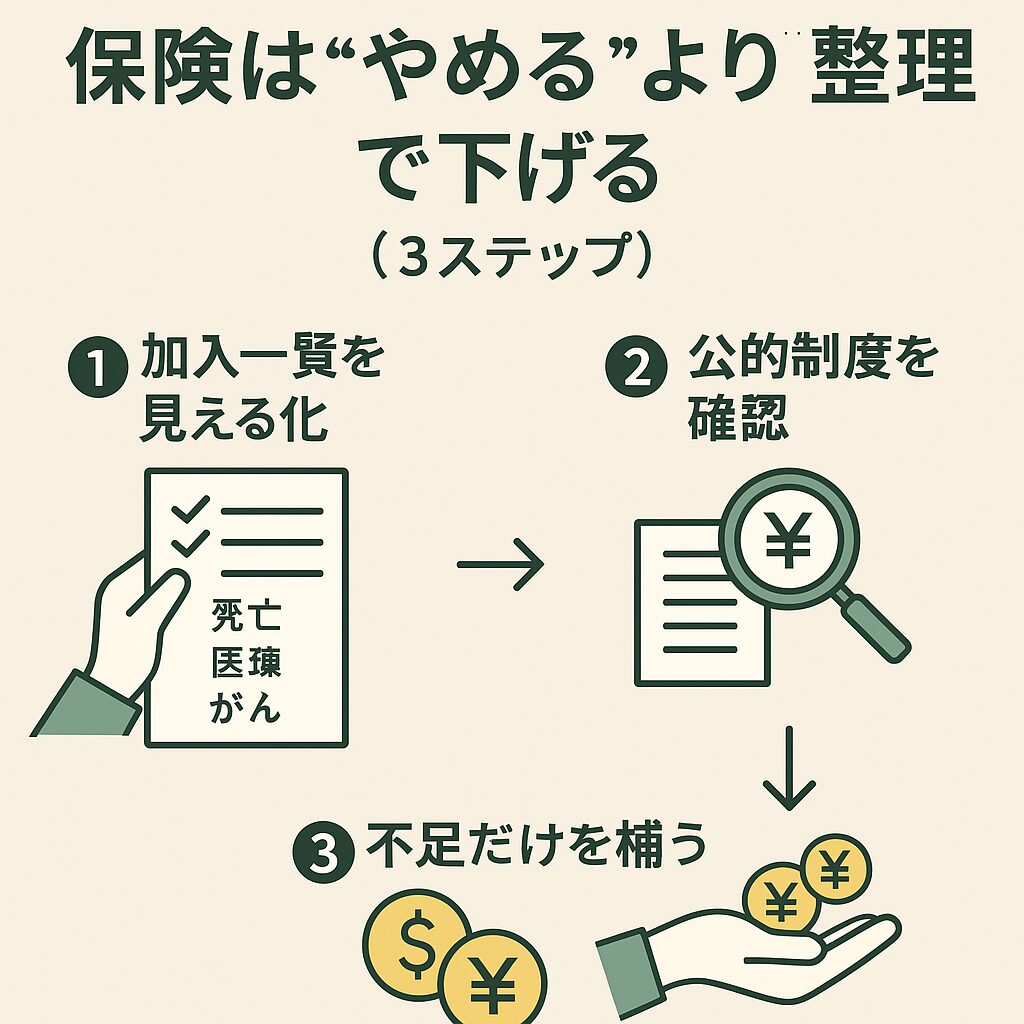

3. 手順:やめるより“整理”で下げる(3ステップ)

1️⃣ 加入一覧を金額単位で書き出す(10分)

保険名/保障(死亡・医療・がん・介護・貯蓄)/月額/更新時期。似た保障に線を引く=重複の可視化(ムダの8割はここで見える)。

2️⃣ 公的制度でどこまでカバーされるか確認(15分)

高額療養費制度:自己負担の上限/限度額適用認定証:窓口負担を最初から抑制/傷病手当金・障害年金・共済給付。

3️⃣ 不足だけを民間で補う(20分)

- 子育て期:死亡保障しっかり/医療は最低限+制度でカバー可

- 子ども独立後:死亡は必要最低限へ/介護・生活資金を優先

- 浮いた保険料の一部は生活投資(NISA等)へ

通院や持病があっても、重複だけ外すだけ。“第三者の目”で整理

4. After(効果)|整理して下がった金額

数値は当時の目安で、時期・契約条件により変動します。

| 世帯内 | 見直し前(月) | 見直し後(月) | 変更メモ |

|---|---|---|---|

| 夫:終身+医療(民間) | 12,000円 | 6,000円 | 医療0円化/死亡2,000万継続 |

| 私:終身+医療(民間) | 10,000円 | 7,000円 | 終身2,000→1,000万へ減額/医療は継続 |

| コープ共済(家族含む) | 5,000円 | 0円 | 息子独立・退職で不要→解約 |

| 団体共済 | 2,000円 | 0円 | 退職で終了 |

| 合計 | 34,000円 | 13,000円 | −21,000円(約2.1万円) |

いまは私の死亡1,000万も過多かもと感じ、さらに見直し中。50代は「医療より介護・生活資金」のほうが現実的——これが私の実感です。

※本記事にはアフィリエイト広告を含みます。内容は筆者の体験と一般情報に基づきます。制度・税・商品の最終判断は各公式情報でご確認ください。

5. よくある質問(FAQ)

Q1. 医療保険は要らない?

A. 家庭の事情次第。私の体験では「高額療養費+共済・互助会」で自己負担は抑えられ、そのうえで民間の給付金が上乗せとして有効でした。方針は「制度前提+最低限」。

Q2. 死亡1,000万円は多い?

A. 子ども独立+就労なしの私のケースでは過多の可能性。生活費・葬儀費・残債を計算し、根拠で決め直すのが正解。

Q3. どこから手をつければ?

A. まず加入一覧の“金額”を書き出す → 重複に線引き → 制度確認。ここまでで相談準備は8割完了です。

6. すぐ使える:見える化テンプレ(写すだけ)

- 保険名/会社/契約者(被保険者)

- 保障内容(死亡・医療・がん・介護・就業不能)

- 月額保険料/更新・満了/解約返戻金

- 重複の有無(公的でカバー?)

- 処方:①減額 ②解約 ③乗換え ④保留(1か月)

A4で印刷→冷蔵庫に貼ると、家族と共有できて先延ばしが減ります。保険は「一度決めたら終わり」ではなく、暮らしに合わせて“衣替え”でOK。

7. 今日の一歩(3アクション)

- 加入一覧を紙に:保険名/保障/月額/更新

- 重複に線:死亡・医療・がん・介護の被りを可視化

- 制度を確認:高額療養費・共済給付など実額をメモ

📄 すぐ使える:固定費−2万円チェックリスト(無料DL)

💬 固定費を整える第一歩は「見える化」から。 保険・通信・光熱費など、重複や無駄がすぐに見えるテンプレPDFをどうぞ。 👇 無料でダウンロードできます。

※ メール登録などは不要で、すぐにダウンロードできます。

👉 「今日のまとめと次の一歩」

固定費−2万円チェックリスト(無料DL)

→固定費を月2万円下げるチェックリスト_A4

固定費ハブ内部リンク(通信/保険/電気)

→固定費は整えるが先

関連:楽天カード・格安SIM広告

→【旅費も固定費も“整える”】楽天カード・トラベル・NISAを一本化して見えたこと

関連記事

💬 無料相談|重複・過不足を“第三者の目”で整理

※本記事からお申込みで成果報酬をいただく場合があります。公平性を最優先に、実体験と中立性を心がけて発信しています。

まとめ

保険は“やめる”より“整える”。まずは加入一覧の見える化→公的でカバーされる範囲の確認→不足だけ民間。私の家庭はこの順番だけで月2.1万円の固定費ダウンでした。今日の1枚を机に出して、重複に線を引くところから始めましょう。

あわせて読みたい|FP2級に挑戦した50代のリアルな学び

{kind=link}

コメント