🪞この記事の要点(1分)

令和7年度(2025年)から、基礎控除や給与所得控除の額が引き上げられました。

いわゆる「103万円の壁」が123万円の壁に変わる大きな改正です。

これはFP試験でも頻出テーマ。

単なる税制度の話ではなく、「働き方」「家計」「家族のかたち」に関わる内容です。

ここでは、制度のしくみをFP目線で整理しながら、

50代主婦の暮らしにどう影響するのかを具体的に考えます。

あわせて読みたい|FP2級に挑戦した50代のリアルな学び

🧭 はじめに|制度を“暮らし目線”で見直す

FPの勉強を始めてから、

「税金や控除は、知識というより“生活の設計図”なんだ」と感じるようになりました。

我が家は夫のみの収入で、私は退職して1年7か月。

これまで年末調整も確定申告も“なんとなく”の理解でしたが、

FPの演習問題を解いていると、

「まさに我が家のことだ」と感じる瞬間がたくさんあります。

たとえば、配偶者控除や扶養控除の境界線。

これまでは「103万円までなら扶養のまま」と覚えていましたが、

改正後は“123万円まで”に変わります。

この20万円の差が、家庭の働き方や節税の考え方を大きく変えていくのです。

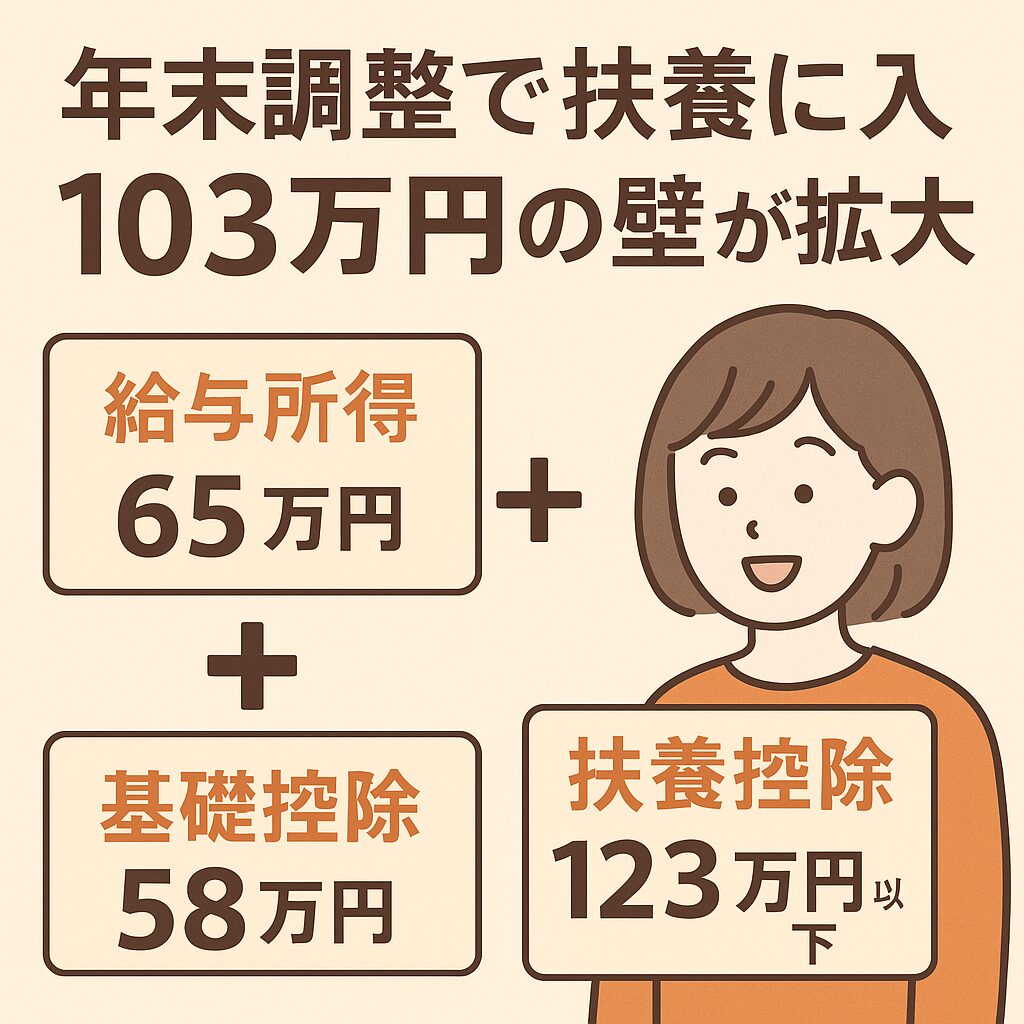

🌿 結論|改正ポイントは3つ

| 項目 | 改正前 | 改正後(令和7年分~) | 主な影響 |

|---|---|---|---|

| 基礎控除 | 一律48万円 | 所得132万円以下は95万円 | 所得の低い層ほど控除が増える |

| 給与所得控除 | 最低55万円 | 65万円に引き上げ | パート主婦やシニア就労者に有利 |

| 扶養・配偶者控除の所得要件 | 所得48万円以下(給与103万円以下) | 所得58万円以下(給与123万円以下) | “103万円の壁”→“123万円の壁”へ引上げ |

💡つまり、「非課税で働ける範囲」が広がりました。

収入を少し増やしても税負担が急に重くならない構造になっています。

🪜 しくみをFP的に整理

- 「収入」は手取りではなく、もらった金額の総額。

- 「給与所得控除」は、仕事をする上で必要な経費のようなもの。

- そして「基礎控除」は、すべての人が共通で受けられる控除。

収入 − 給与所得控除 = 所得

所得 − 各種控除(基礎・配偶者・扶養など)=課税所得

所得税はこの「課税所得」に税率をかけて計算します。

つまり控除が増えるということは、“課税される土台が減る”ということ。

その分、手取りが増える仕組みです。

💬 具体例で見てみましょう

たとえば夫の給与収入が1,100万円の場合。

給与所得控除195万円を差し引くと、所得は905万円。

この場合、配偶者控除の上限(1,000万円以下)に該当し、

控除額は26万円(老人控除配偶者なら32万円)です。

もし収入が5万円低ければ、控除額は38万円。

数字のわずかな違いで控除額が変わることに驚きます。

サラリーマン家庭では、給与調整は難しいものですが、

こうして計算式を自分の生活に当てはめて理解することが、

FP学習の実感につながります。

※この記事は、FP2級の学びを通して「暮らしの判断力」を身につけようとした体験から書いています。

実際に私が生活の中で使っている知識はこちらの記事でまとめています。

🌱 新設|特定親族特別控除とは?

もう一つ、令和7年から新しく加わるのが「特定親族特別控除」。

親と生計を一にする19歳〜22歳の子で、

所得が58万円超〜123万円以下の場合に、

親が3〜63万円の控除を受けられる制度です。

学生バイトなどで“少しだけ働く子”を支援する目的の控除で、

「扶養控除」とは重複せず、いずれか一方を選びます。

家庭での実感としては、

「子どもが少し働いても、親の税負担が大きく増えない」構造になります。

教育費がかかる時期にはありがたい見直しです。

💼 わが家の年末調整の実際

夫の年末調整では、次の項目を毎年確認しています。

- 保険料控除(一般・介護)

- iDeCo掛け金

- 配偶者控除

- 特別障害者控除(夫・心臓手術後)

息子は就職し、扶養から外れました。

今年はこれまでで一番、「年末調整」を真剣に見つめました。

FPの勉強を通じて、制度を「我が家サイズ」に読み替えながら理解しています。

🧾 保険見直しのタイミングにもおすすめ

年末調整で控除内容を見直すと、

「うちの保険、今のままで大丈夫かな?」と感じることがあります。

特に50代は、医療・がん・介護などの保障バランスを

ライフステージに合わせて調整しておきたい時期です。

勧誘なし・完全無料。オンライン相談OK。

夫婦の保障を「ちょうどいい形」に整えるきっかけになります。

🧭 まとめ|123万円の壁をどう考えるか

これまで「103万円を超えたら扶養から外れる」と言われてきたのが、

これからは「123万円を超えると扶養から外れる」時代に。

基礎控除58万円+給与所得控除65万円=123万円。

我が家を考えたとき、この範囲を意識して働けば、税金や社会保険料の負担を抑えながら、

家計全体のゆとりを少しずつ増やせます。

ただし、働くことで社会保険の加入要件にも関係してくるため、

税金だけでなく「時間」「体力」「気持ち」のバランスを大切にしたいところです。

ちょっと、働いていた頃の自分を思い出す時、なかなか一歩が踏み出せない・・・が正直なところです😥

🌸 今日の1cm|制度を知ると、暮らしが変わる

家族の大事な一員として、いつも気持ちを寄せている。

鳥かごでたたずむシロを見ていると、「焦らずでいいよ」と言われている気がします。

FP試験をきっかけに、制度を「点」ではなく「線」で理解できるようになりました。

税金、年金、医療保険、扶養──すべてがつながっています。

「知識があると、焦らず選べる。」

春に向けて、自分の体調と気持ちを見ながら、

“わが家にちょうどいい働き方”を整えていきたいと思います。

📬 無料PDFで「固定費−2万円」を実現

📄 無料DL|高額療養費メモ欄(A4・チェックシート)

年間医療費/自己負担上限〔70歳未満・70歳以上〕/不安点メモ/連絡先を書き込めます。

📄 無料DL|通信費チェックシート(A4・書き込み式)

家族の携帯回線・光回線・オプション・家族割・月額を見える化できます。

📄 無料DL|保険整理メモ欄(A4・書き込み式)

契約一覧(会社・商品・月額・更新月・返戻金)と“やめずに整える3ステップ”付き。

💬 無料相談|重複・過不足を“第三者の目”で棚卸し

※本記事からお申込みで成果報酬をいただく場合があります。コンテンツの公平性を最優先に、実体験と中立性を心がけて発信しています。

「知識×行動」で、暮らしは静かに変わります。

あわせて読みたい|FP2級に挑戦した50代のリアルな記録

コメント